Análise da rentabilidade em laboratórios de análises clínicas

Analysis of profitability in clinical analysis laboratories

Daniel Rodrigues de Bastos 1

Paulo Roberto de Melo Reis 2 (Orientador)

1 Acadêmico de Biomedicina pela Pontifícia Universidade Católica de Goiás – PUC Goiás – Goiânia, GO, Brasil.

Formando em Administração pela Universidade Católica Dom Bosco – UCDB – Campo Grande, Mato Grosso do Sul. Secretário do Comitê de Ética em Pesquisa da PUC Goiás.

2 Docente do departamento de Biomedicina e Farmácia da PUC Goiás e dos Programas de mestrado em Ciências Ambientais e Saúde (MCAS e Mestrado em Genética (MGENE), Laboratório de Estudos Experimentais e Biotecnológicos – LEB, Área V, Campus I – PUC Goiás – Goiânia, GO, Brasil

Instituição: Pontifícia Universidade Católica de Goiás, Goiania, GO, Brasil.

Artigo recebido em 07/11/2014

Artigo aprovado em 01/02/2016

Resumo

Objetivo: Propor um método matemático que visa verificar o lucro estimado de exames laboratoriais, favorecendo uma gestão mais eficaz. Métodos: Estudo empírico descritivo e transversal com abordagem quantitativa. Foi realizado levantamento dos custos de um determinado laboratório localizado em Goiânia, Goiás, utilizando fórmulas para a análise da rentabilidade. Resultados e Discussão: Estas fórmulas fornecem resultados que podem ser utilizados por finalidades múltiplas. Aos gestores de laboratórios de análises clínicas: possibilita verificar se o valor cobrado em regime particular é suficiente para cobertura dos custos diretos e indiretos da produção; permite estimar o lucro do mesmo exame, caso adotado metodologia inferior ou superior, onde o gestor poderá fazer um paralelo e optar pelo mais conveniente; traçar novas metas e novos objetivos organizacionais. Ao Sistema Único de Saúde (SUS): retificar valores pagos a laboratórios privados; equipar laboratórios públicos com metodologias capazes de atender com eficiência os seus usuários e de forma econômica; planejar terceirização de serviço para exames que, de acordo com as fórmulas propostas, apresentarem custos altos ou que a terceirização em si apresente maior vantagem. Investidores e acionistas de laboratórios clínicos: opinar por projetos que visam alavancar os segmentos que apresentam maior vantagem competitiva e otimizar os demais. Conclusão: Após análise do perfil laboratorial e levantamento de estudos temáticos foi possível elaborar uma metodologia matemática para aferir à estimativa mais próxima possível do lucro real obtido pela realização de cada exame laboratorial.

Palavras-chave

Laboratórios; Rentabilidade; Gestão em Saúde

INDTRODUÇÃO

As decisões tomadas pelos gestores administrativos são subsidiadas e auxiliadas pelos instrumentos da contabilidade, a qual é responsável por coletar dados econômicos e os mensurar de forma monetária, registrando e sumarizando em estrutura de relatório ou de comunicado.(1) O patrimônio organizacional é o objeto de estudo da contabilidade.

A Contabilidade gerencial pode ser entendida como um processo de identificação, mensuração, acumulação, análise, preparação, interpretação e comunicação de informação, podendo ser utilizada pela empresa para planejamento, avaliação, controle e auxilio na tomada de decisão.(2)

A visão organizacional em relação à contabilidade dos custos era vista como um mal necessário da qual se esperava somente atender as exigências contábil-fiscais. Não havia então necessidade de explorar a contabilidade como ferramenta de apoio gerencial.(3) No entanto, devido ao processo de globalização e expansão das atividades empresariais, a liderança em custos passou a ser uma importante estratégia que fornece vantagem competitiva. Fornecer um produto/serviço com as melhores qualidades e com o menor custo de produção possível se tornou o principal objetivo para as empresas que buscam a excelência empresarial a partir da aplicação contábil eficaz.(4)

Diversos fatores têm contribuído de forma significativa para alteração do ambiente operacional das empresas. Dentre os motivos incluem-se: mix de produtos mais variados, com menor proporção de volume, alterações na estrutura dos custos e despesas, redução no ciclo de vida dos produtos e menor poder empresarial na imposição de preços de mercado.(5)

A contabilidade de custos objetiva detalhar os custos e as despesas assim como a forma de atribuí-las a cada produto em sua particularidade. Juras et al.(6) dizem que um sistema de custeio é um conjunto de dados interdependentes que podem interagir na consecução de um objetivo comum, coletando, processando e gerando informações derivadas do desempenho das operações.

A avaliação de ativos, apuração dos resultados, controle de operações e análise da rentabilidade são ítens que permitem subsídio para formação do preço de venda além do subsídio para o próprio processo de planejamento da operação.(6) Desta forma, o custeio pode ser visto como um instrumento gerencial de suporte aos gestores no processo de tomada de decisões.

Segundo Carvalho,(7) o sistema contábil é um meio formal ou simplificado que reúne elementos para auxiliar e coordenar decisões coletivas de uma organização. Esse sistema é responsável por proporcionar informações com três finalidades, sendo as duas primeiras de uso interno da organização e a terceira voltada aos acionistas.

O processo de contabilidade dos custos tem aplicação a qualquer área empresarial, e dentre suas funções destacam-se ao contexto laboratorial: Assistência à tomada de decisão, controle dos custos, redução de custos e eliminação de desperdícios, comparação de processos de produção e dos seus custos, planejamento, calculo do valor a ser cobrado ao cliente, avaliação de estoque e fragmentação dos custos.(8)

Dentro desse contexto da contabilidade e gestão de custos, os sistemas de saúde objetivam avanços em prol do benefício para a sociedade de forma a utilizar o mínimo de recurso com a máxima qualidade.(8) A automação e o processo de informatização aplicada a laboratórios de analises clínicas são fatores que implicam a necessidade em obter maiores informações acerca dos custos envolvidos no processo produtivo, mais precisamente no custo de realização dos exames.(9)

Aferir o valor do custo real de um exame laboratorial é um estudo muito complexo devido às enormes variáveis decorrentes das atividades desenvolvidas, da estrutura laboral, do tipo e do grau de complexidade dos exames, do perfil do cliente atendido, dos níveis de automação, da qualidade no processo de prestação de serviço e do perfil profissional de cada colaborador.(10)

A carência de estudos sobre custos de exames laboratoriais tem prejudicado o processo de planejamento no quesito de redução dos custos colaborador(10) uma vez que, para reduzir, é essencial conhecer os valores reais envolvidos no processo de produção do resultado de determinado analito.(11)

O custo governamental para com a saúde social é notadamente crescente. Pensando neste item e ainda nas vantagens competitivas, a identificação do custo não é apenas parte desse processo, mas sim a essência. O conhecimento real do custo é de interesse privado e público, uma vez que infere diretamente no sistema de gestão pública e nas políticas de saúde.(10)

Portanto, este trabalho tem como objetivo propor um método matemático que visa verificar o lucro estimado de exames laboratoriais.

Laboratórios de análises clinicas são compostos por departamentos ou sessões, assim como qualquer outro tipo de organização. Cada qual com suas particularidades financeiras e de recursos humanos. O custo de produção, conforme estabelece Vasconcellos et al.,(12) é subdividido em dois grupos a se considerar: custos fixos e custos variáveis. O primeiro identifica valores que independem do processo de produção e o segundo está diretamente relacionado à variação do volume e/ou processo de produção.

Silva et al.(13) afirmam que o Lucro Real é o lucro líquido de determinado período, que deve ser apurado conforme as normas das legislações comercial e societária, sofrendo influências adicionais, excludentes ou de compensação. Este método tende a avaliar todo o contexto organizacional, envolvendo os custos, gastos, obrigações tributárias e demais particularidades dependentes do tipo e porte da empresarial. O Lucro Unitário é a diferença entre o preço de venda do produto/serviço menos a soma do custo de mão-de-obra e o custo dos insumos no processo de produção.

Diante da concorrência capitalista no atual cenário mercadológico, a precisão e exatidão proporcionam vantagem competitiva à organização.(12) O balanço patrimonial e a Demonstração do Exercício do Resultado, embora muito utilizado por grande parte das empresas, traz informações limitadas. É preciso identificar e apurar qual o produto ou serviço que influencia o aumento do lucro e em qual proporção isso ocorre.

MATERIAL E MÉTODOS

Estudo empírico descritivo e transversal com abordagem quantitativa. Foi realizado levantamento dos custos de um determinado laboratório localizado em Goiânia, Goiás. Estes foram agrupados em categorias e posteriormente receberam uma sigla de identificação. O período de apuração, pagamento de impostos, custos fixos e variáveis, mão-de-obra e outros são calculados/estimados no período de tempo de um mês e cada laboratório deve adaptar o método matemático conforme sua realidade em termos de custos adicionais e da exploração da mão-de-obra utilizada.

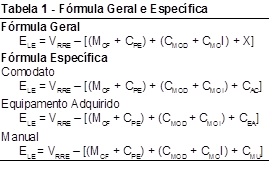

Para o cálculo da rentabilidade as seguintes fórmulas são propostas:

Legenda: ELE: Lucro Estimado por Exame; VRRE: Valor Recebido pela Realização do Exame; MCF: Média do Custo Fixo; CPE: Custo por Exame; CMOD: Custo da Mão-de-Obra Direta; CMOI: Custo da Mão-de-Obra Indireta; CAC: Custo da Automação-Comodato; CEA: Custo com Equipamento Adquirido; CMU: Custo do Material Utilizado.

Legenda: ELE: Lucro Estimado por Exame; VRRE: Valor Recebido pela Realização do Exame; MCF: Média do Custo Fixo; CPE: Custo por Exame; CMOD: Custo da Mão-de-Obra Direta; CMOI: Custo da Mão-de-Obra Indireta; CAC: Custo da Automação-Comodato; CEA: Custo com Equipamento Adquirido; CMU: Custo do Material Utilizado.

Legenda: MCF: Média do Custo Fixo; CF: Custo Fixo; TE: Total de Exames; CPE: Custo por Exame; VK: Valor do Kit; R: Reagentes; QER: Quantidade de Exames Realizados; CMOD: Custo da Mão-de-Obra Direta; TPS2: Total de Salários Pagos – Profissionais Produção; TERS: Total de Exames Realizados na Seção; TPS1: Total de Salários Pagos – Profissionais Não-Produção; CMOI: Custo da Mão-de-Obra Indireta; CAC: Custo da Automação-Comodato; AM: aluguel Mensal; TERE: Total de Exames Realizados no Equipamento; CEA: Custo com Equipamento Adquirido; CA: Custo do Aparelho; CMME: Custo de Manutenção Mensal e Encargos; EER: Estimativa de Realização de Exame; CMU: Custo do Material Utilizado; SCM: Custo do Material utilizado

RESULTADOS e DISCUSSÃO

Estas fórmulas fornecem resultados que podem ser utilizados por finalidades múltiplas:

Gestores de laboratórios de análises clínicas: possibilita verificar se o valor cobrado em regime particular é suficiente para cobertura dos custos diretos e indiretos da produção; permite estimar o lucro do mesmo exame, caso adotado metodologia inferior ou superior, onde o gestor poderá fazer um paralelo e optar pelo mais conveniente; traçar novas metas e novos objetivos organizacionais.

Sistema Único de Saúde (SUS): retificar valores pagos a laboratórios privados; equipar laboratórios públicos com metodologias capazes de atender com eficiência os seus usuários e de forma econômica; planejar terceirização de serviço para exames que de acordo com a fórmula apresentarem custos altos ou que a terceirização em si apresente maior vantagem.

Investidores e acionistas de laboratórios clínicos: opinar por projetos que visem alavancar os segmentos que apresentam maior vantagem competitiva e otimizar os demais.

A base da proposta da metodologia tem início a partir do valor cobrado ao cliente pela realização de determinado exame, o qual independe de convênio. Será a partir deste valor que os custos de produção e de mão-de-obra deverão ser extraídos em prol da obtenção da Estimativa do Lucro por Exame (ELE). Quanto extrair do valor inicial e como chegar a um consenso de valor extraído sem prejuízo do valor total apurado no lucro estimado é a proposta para elaboração do método matemático neste artigo.

O Valor Recebido pela Realização do Exame (VRRE) é o ponto de partida, será este valor que proporcionalmente contribuirá com impostos, mão-de-obra e demais custos envolvidos direta ou indiretamente em sua produção. O VRRE está disponível na tabela do Sistema Único de Saúde, em planos de saúde ou ainda de acordo com a política de cobrança em regime particular.

Devido à complexidade dos custos envolvidos no processo de produção em um laboratório de análises clínicas, realizou-se uma divisão em três equações, que serão trabalhadas cada qual com sua particularidade. A primeira equação contempla os custos fixos e variáveis. A segunda equação é voltada ao custo de colaboradores que estão envolvidos direta ou indiretamente com o processo de produção. E a terceira equação diz respeito ao custo de equipamentos utilizados para viabilizar a análise do material biológico ou metodologia adotada.

Primeira equação

A primeira equação traz informações relacionadas a custos fixos e custos variáveis. Dois valores deverão ser identificados.

O Custo fixo, conforme mencionado, é aquele que, em curto prazo, não sofre influência da produção. Será todo desembolso mensal realizado pela organização, podendo incluir: aluguel do estabelecimento comercial, pacote de internet, salário de colaboradores, segurança, energia, água, telefone e outros que poderão estar relacionados à estrutura física, financeira e porte da organização. Para divisão ideal de valores, o custo fixo foi fragmentado em três momentos diferentes: o primeiro denominado apenas de Custo Fixo (CF), abordado na primeira equação; o segundo, Custo Mão-de-obra Direta (CMOD) e o terceiro de Custo Mão-de-obra Indireta (CMOI), comtemplados na segunda equação. O salário de colaboradores é então extraído do primeiro grupo (CF), será enquadrado a um dos outros dois restantes, e pertencerá à segunda equação – ser será explicitado posteriormente.

Sabendo da composição dos valores que inferem o Custo Fixo (CF), tem-se um dado importante para elucidação da estimativa do lucro. O CF deverá ser pago pelos exames realizados no laboratório e que correspondem à receita gerada. No entanto, o objetivo deste é mais minucioso, pois se pretende verificar a estimativa do lucro unidade de produto. Para tanto, estabeleceu-se uma Média de Custo Fixo (MCF), que independe do grau de complexidade do exame ou o valor por ele cobrado. Cada exame atribui sua coparticipação com os custos para manter o estabelecimento. O CF deverá ser dividido pelo Total de Exames (TE) realizados no período de um mês – em mesma proporção que os salários e encargos tributários que apresentam vencimento neste mesmo período – o resultado será a MCF. Ao TE deverão ser inclusos todos os exames internos incluindo serviços terceirizados.

Exames laboratoriais são reações viabilizadas por reagentes químicos e kits comerciais. Deverá ser somado à MCF o Custo Por Exame (CPE). Três variáveis devem ser analisadas para elucidação do CPE: Valor do Kit (VK) utilizado para dosagem do analito (exame) em estudo; a soma do valor de outros Reagentes (R), quando aplicável; e a Quantidade de Exames Realizados (QER) considerar branco da amostra, controle interno/externo, pois interferem significativamente no aumento do custo – Estes são exigências legais para garantia do controle de qualidade que visam preservar a exatidão e precisão na liberação do resultado final, mas que, no entanto, geram custo.

Segunda Equação

A mão-de-obra pode ser caracterizada como direta e indireta. A mão-de-obra direta (MOD) é relativa ao recurso humano que trabalha diretamente sobre o produto/serviço em elaboração, e a mão-de-obra indireta (MOI) compreende os gastos com pessoal que trabalha na organização sem interferir diretamente na elaboração do produto/serviço.

A segunda equação tende a contemplar os custos de mão-de-obra. Em primeiro momento foi separado a MOD da MOI. Para elucidação da MOI devem ser somados os custos que envolvem todos os profissionais que se enquadram nesta condição, e neste contexto laboratorial serão encontrados na fase pré-analítica e/ou pós-analítica; estes, por sua vez, não interferem diretamente no processo de análise do material biológico, mas de forma genérica. São eles: recepcionistas, digitadores, serviço de limpeza, flebotonistas, motorista, profissional responsável por lavagem e esterilização dos materiais laboratoriais, e outros que serão dependentes da realidade de cada laboratório. Os profissionais que exercem MOD serão biomédicos, bioquímicos, técnicos, anatomopatologistas, etc.

Determinadas instituições poderão deparar-se com dificuldade na separação do colaborador em MOD ou MOI devido ao acúmulo de função. Para tanto, o caso deverá ser analisado de forma isolada. O profissional comumente encontrado nos dois tipos de mão-de-obra é o flebotomista, e quando sua única função for a coleta de material biológico, o salário e os encargos deverão corresponder de forma integral para efetuar o cálculo (MOD); no entanto, se este mesmo profissional for responsável ainda pela realização de exames laboratoriais, como é a realidade de diversos locais, deve-se extrair a carga horária deste profissional na coleta de material biológico (MOD), e sua carga horária na sessão específica (MOI).

Independente da classificação em MOD ou MOI, é necessário frisar que o salário de cada colaborador só é viável devido ao valor cobrado pelo serviço ao cliente, caso contrário não existe lucro. O total de exames realizados é então o que viabilizará este pagamento. Como o foco é verificar o lucro em um único exame é preciso saber qual a participação de cada profissional direta ou indiretamente na realização do serviço.

O Custo de Mão-de-obra Indireta (CMOI) será o Total de Salário Pago aos colaboradores que não estão envolvidos diretamente no processo de produção (TSP1) dividido pelo quantitativo geral de exames ou Total de Exames (TE) realizados durante o período de análise (um mês). O Custo de Mão-de-obra Direta (CMOD) será o Total de Salário Pago aos profissionais específicos que estão diretamente envolvidos com o processo de produção (TSP2) dividido pelo Total de Exames Realizados na Sessão (TERS). Deve-se ter extrema atenção, pois o quantitativo de exames indicados em TERS está vinculado ao VRE e à respectiva sessão onde será analisado.

Terceira Equação (X)

A terceira equação poderá sofrer alteração de acordo com a análise realizada, pois está diretamente ligada à metodologia que se utiliza para realização do exame. Desta forma, haverá uma interpretação para metodologias manuais e outra para metodologias com automação. Será chamada de “X” na fórmula geral, e deve ser substituído de acordo com a metodologia de escolha.

Automação

Quando a metodologia de base para realização do exame ou dosagem do analito for automação deve-se ainda verificar a condição – se por comodato ou se por compra do equipamento.

Comodato

Se comodato, é necessário especificar o valor do Aluguel Mensal (AM) dividido pelo TERE (Total de Exames Realizados no Equipamento) no período de análise que corresponderá ao Custo de Automação Comodato (CAC).

Equipamento Adquirido

Por outro lado, se a empresa opta pela compra do equipamento, outro critério será adotado. Haverá então especificação do Custo do Aparelho (CA) acrescido de Custo de Manutenção Mensal e Encargos (CMME) divididos pela Estimativa de Realização de Exames (ERE) que levará ao resultado do Custo com Equipamento Adquirido (CEA).

Manual

Os métodos manuais são aqueles realizados sem equipamentos automáticos. Nesta metodologia será observado o Custo de Material Utilizado (CMU), que englobam vidrarias, pipetas, ponteiras, dentre outros, e mesmo que descartáveis ou não. Quando utilizar material descartável considerar o custo unitário, ou materiais esterilizáveis apresentar média do custo. Em geral, o CMU será a Soma dos Custos de Materiais Utilizados (SCMU).

Exemplificando:

Pretende-se verificar a estimativa de lucro em cada hemograma realizado com base na tabela de valores do Sistema Único de Saúde, atualizado em R$ 4,11. O laboratório X realizou 50.000 exames no mês de agosto de 2014. Apresentou custo fixo de R$ 30.000,00, desta forma o MCF foi de R$ 0,60. Os salários e impostos dos colaboradores envolvidos na mão-de-obra direta foram calculados a partir do CMOD e obteve-se o valor de R$ 0,18. De igual forma, ao CMOD é realizado o cálculo do CMOI com a diferença de que, neste, é somado o salário e imposto pago ao profissional que está envolvido de forma direta na realização do exame, tendo sido utilizado, como base, o piso estabelecido pelo CRBM 3º região, atualizado em R$ 1.800,00. Foram realizados 25 mil hemogramas no período analisado. Desta forma, tem-se que CMOI é igual a R$ 0,081. O equipamento encontra-se em comodato no valor mensal de R$ 1.600,00 livre de impostos e taxas de manutenção, portanto o CAC resultou em R$ 0,064.

ELE = VRRE– [(MCF + CPE) + (CMOD + CMOI) + CAC]

ELE (Hemograma) = 4,11 – [ (0,60 + 0) + (0,18 + 0,081) + 0,064]

ELE (Hemograma) = 4,11 – 0,925

ELE (Hemograma) = 3,185

No exemplo idealizado verificou-se que o lucro sobre cada hemograma, tomado como base o valor da tabela SUS, foi de R$ 3,18.

CONCLUSÃO

Após análise da rotina administrativa e contábil em laboratório de análises clínicas e levantamento de estudos temáticos foi possível elaborar um método matemático para aferir a estimativa mais próxima possível do lucro real obtido pela realização de cada exame laboratorial.

A construção da fórmula poderá auxiliar gestores de laboratórios no processo de tomada de decisão e colaborar ainda com o controle de qualidade em inúmeras possibilidades. O resultado desta metodologia tem aplicação ampla e cabe ao gestor interpretar o resultado e suas aplicações múltiplas.

Conhecer o lucro real ou sua estimativa em cada unidade de produto pode proporcionar vantagens diversas à organização, seja do ponto de vista do proprietário, governamental ou aos acionistas nas empresas de capital aberto.

Abstract

Objective: Propose a mathematical method that aims to determine the estimated profit of laboratory tests, favoring a more effective management. Methods: Descriptive cross-sectional empirical study with a quantitative approach. Raising the costs of a particular laboratory located in Goiânia, Goiás was performed by using formulas to the profitability analysis. TThe costs were grouped into categories and subsequently received an abbreviation identification. Results: The formulas provide results which can be used for multiple purposes. Managers of clinical laboratories: enables you to check whether the amount charged in particular regime is sufficient to cover the direct and indirect costs of production; allows to estimate the profit of the same examination, upper or lower case adopted methodology, where the manager can make a comparison and choose the most convenient; Set new goals and new organizational goals. The Unified Health System (SUS): rectify paid to private labs values; Equipping laboratories with public methods capable to effectively serve their users and inexpensively; Plan service outsourcing for exams according to the formulas present high costs or that outsourcing itself presents major advantage. Investors and shareholders of clinical laboratories: opine on projects to leverage the segments that have the greatest competitive advantage and optimizing the others. Conclusion: After analysis of survey and laboratory profile of thematic studies was possible to develop a mathematical methodology for benchmarking the nearest possible estimate of the actual profit earned by the completion of each laboratory test.

Palavras-chave

Laboratory; Profitability; Health Management

Referências

- Iudícibus S de, Marion JC. Curso de Contabilidade para Não Contadores. 6ª ed. Atlas: São. Paulo, 2009. 274p.

- Padoveze CL. O papel da Contabilidade Gerencial no processo empresarial de criação de valor. Cad. estud. [online]. 1999, n.21, pp. 01-16. ISSN 1413-9251.

- Brimson J. Contabilidade por atividades: uma abordagem de custeio baseado em atividades; trad. Antonio T. G. Carneiro. São Paulo: Atlas, 1996.

- Abbas K. Gestão de custos em organizações hospitalares. 2001. 171 f. Dissertação. (Mestrado em Engenharia de Produção). Universidade Federal de Santa Catarina, Florianópolis-SC, 2001.

- Souza MA, Lisboa LP, Rocha W. Práticas de contabilidade gerencial adotadas por subsidiárias brasileiras de empresas multinacionais. Rev. contab. finanç. [online]. 2003, vol.14, n.32, pp. 40-57. ISSN 1808-057X.

- Juras PE, Dierks PA, Barona SS. Building activity-flow cost models in spreadsheets. Journal of Cost Management (Spring) 1996;10:70-9.

- Carvalho JM. Sistemas de custeio: Tradicionais versus Contemporâneos. Jornal da APOTEC, Dezembro, 1999.

- Regulação em saúde. CONASS, 10, 126. Conselho Nacional de Secretários de Saúde (CONASS). Brasília, 2011. 126p. (Coleção para entender a gestão do SUS 2011, v.10).

- Mugnol KCU, Ferraz MB. Sistema de informação como ferramenta de cálculo e gestão de custos em laboratórios de análises clínicas. J Bras Patol Méd Lab [online] . 2006;42(2):95-102.

- Alves SL, Quicuco O. Cálculo do resultado financeiro em laboratórios clínicos. Rio de Janeiro: Diagraphic, 2000.

- Young DS, Sachais BS, Jefferies LC. Laboratory costs in the context of disease. Clin Chem. 2000 Jul;46(7):967-75.

- Vasconcellos MA, Garcia ME. Fundamentos de Economia. Saraiva. 3º Edição. 2009.

- Silva JM, Rodrigues AI. LALUR – Guia Prático de Escrituração do Livro de Apuração do Lucro Real 2006. 4. ed. São Paulo, Cenofisco, 2006.

Correspondência

Daniel Rodrigues de Bastos

Avenida Universitária Nr 1.069 – Setor Universitário,

Área IV (Bloco D da Reitoria)

74605-010 – Goiânia, GO, Brasil

Caixa Postal 86